A dos semanas del anuncio del cuarto paquete reactivador de estímulo a través de inyección de dinero a los mercados, se suman dispositivos tributarios.

Con una marcada caída en el crecimiento para este año, ¿alcanzará el tiempo para salir del estancamiento vía estas últimas iniciativas anunciadas ayer por la Jefa de Gabinete Ana Jara Velásquez y el ministro de Economía y Finanzas Alonso Segura?

Veamos algunas opiniones de especialistas…

EL PAQUETE DE LAS TRES "T"

Pedro Francke, economista y docente de la Pontificia Universidad Católica (PUCP), en una columna publicada en Diario Uno señala que el cuarto paquete anticíciclo es resultado de la ineficacia de los tres anteriores. Esto lo sustentaba calificando al nuevo conjunto de medidas como “el paquete de las 3T”: tímido, tardío y torpe.

Tímido porque según Francke, la inyección de S/.1,400 millones que representa el 0.25% del PBI es insuficiente para paliar la desaceleración económica. Es “Diminuto (...) muy tímido y por eso no sirve”.

Por otro lado, tardío en palabras del docente porque los paquetes debieron aplicarse hace un año o por lo menos ocho meses atrás: “Ahora ya la recesión está bien instalada, los efectos negativos de la misma ya están sobre nosotros y no hay forma de evitarlo. Es demasiado tarde”.

Por último torpe porque –y en la línea con lo anterior- “De haberse hecho a tiempo, se podría haber hecho inversiones con mucho más impacto social, con obras de agua y desagüe, caminos rurales, mantenimiento de infraestructura menor, carreteras, buenos programas en educación y salud. Ahora es sólo reparto de plata”.

En una entrevista para LaMula.pe en agosto, el profesor e investigador de la PUCP Óscar Dancourt opina lo mismo que su colega: “Los responsables, demoraron dos o tres meses para aceptar el enfriamiento; hasta ese entonces (fines del 2013 y verano del 2014) todo era crecer 6%”.

Al respecto Dancourt también fue enfático en develar el rol del presidente del Banco Central de Reserva (BCR) Julio Velarde. Para el economista, Velarde tuvo en sus manos una herramienta de control monetario a través de los créditos bancarios: la tasa de referencia del BCR. Ésta de haber tenido, en opinión del docente, una disminución recurrente desde inicio de año, pudo haber estimulado la dinámica de los mercados y la economía de los agentes vía el crédito bancario. Pero aclaró que “no es un tema que pase por los técnicos de las entidades, éstos saben cómo implementar medidas, ellos conocen los pasos a seguir, saben y manejan las herramientas…el problema viene desde arriba, de las cabezas” en alusión clara a Velarde.

“Ahora ya la recesión está bien instalada, los efectos negativos de la misma ya están sobre nosotros y no hay forma de evitarlo. Es demasiado tarde”.

Lo cierto es que, de acuerdo a los especialistas, con un Fondo de Estabilización Fiscal (FEF) que al cierre del 2013 ascendía a US$8,590 millones, cifra que representa 4% del PBI, se podía haber hecho con anticipación, inversiones públicas a menor escala (como las expuestas por Francke) que habrían paliado la caída de crecimiento. Pese a que por ley el FEF tiene carácter de “intangible”, la norma aclara que la intangibilidad de estos recursos tiene que ver con su uso como “garantía o aval sobre préstamos u otro tipo de operación financiera” no sobre gasto de capital no corriente; además existe una excepción en la norma para el uso de los recursos: "...en caso de emergencia nacional o crisis internacional que pueda afectar seriamente la economía nacional”. Saquen conclusiones.

Por su parte, José Verona Baluarte, director tributario del Grupo Verona, sí bien saludó de manera positiva en aspecto impositivo de este nuevo paquete al afirmar que “con estas medidas se buscan inyectar directamente más de 4 mil millones de soles al bolsillo de los peruanos”, considera que su impacto “se sentirá recién en marzo del 2016”.

Añade el especialista que la disminución de cargas fiscales alivia a los que menos ganancias por trabajo o renta consignan, siendo una medida “histórica desde cualquier punto de vista”. Sin embargo, esta directiva debe ser “sostenida en el tiempo” dijo.

PROYECCIONES Y REVISIONES

Desde agosto, tanto bancos comerciales como de inversión ya estuvieron ajustando sus estimados. Así, el BBVA y el Credit Suisse proyectaron recortes de crecimiento de 4.1% y 4% respectivamente.

Pero, en dos meses los ajustes se acentuaron.

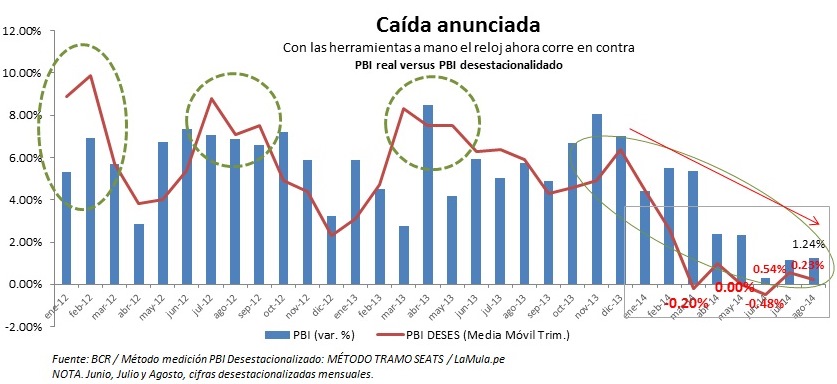

Según Gestión, a fines de octubre el área de Estudios Económicos del Banco de Crédito del Perú revisó su proyección de crecimiento de 4.3% a 2.8% para el 2014; estimando –por otro lado- que en el 2015, se crecería en un 4.8% debido a “una mayor extracción de cobre, proyectos de infraestructura y a las medidas fiscales y monetarias”. El BCR hizo otro tanto dice Gestión: revisó su estimado de crecimiento, yendo de 3.5% a 3.1% para el cierre de este año. Para el 2015, el BCR proyecta un incremento del PBI de entre 5.5% a 6%.

Por otro lado, el ente emisor en su última nota informativa de la semana pasada reveló que “Los indicadores actuales y adelantados de la actividad productiva continúan mostrando un ciclo económico débil, con tasas de crecimiento del PBI menores a su potencial”. En el documento, el central también confirmó que la tasa de referencia se mantenía, cifra que no se mueve desde setiembre cuando bajó de 3.75% a 3.5%, que por cierto, en línea a la teoría macroeconómica, es una tasa de corto plazo cuyo impacto en el sistema financiero es de mediano a largo plazo: mayor razón para haber tenido celeridad en su disminución meses atrás y no prolongar su corrección.

Así, la cifra de consenso tanto para bancos comerciales como entidades públicas apunta a un rango de 3% a 3.5% de crecimiento.

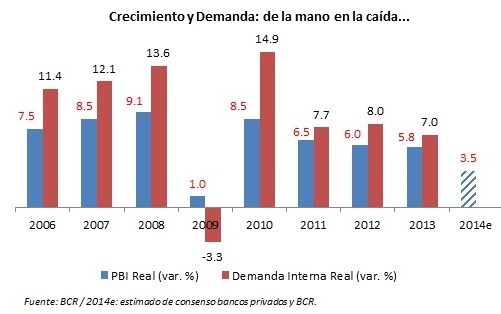

De esta forma, según especialistas consultados, ni los paquetes uno, dos y tres de autoría del anterior ministro de Economía y Finanzas Luis Miguel Castilla y el actual conjunto de medidas firmado por la premier Ana Jara y el actual titular Alonso Segura, sirven para sobrepasar la valla del 4% de crecimiento de este año.

¿Mucha confianza en crecimientos pasados? ¿Descansó todo en paquetes de códigos ambientales, laborales y de ‘tramitología’? ¿Se apostó a que tanto Antamina como Toromocho tuvieran mayor producción y menos retrasos de operación respectivamente? ¿No se usaron con anticipación las herramientas técnicas para implementar políticas monetarias y fiscales más expansivas? De momento y de acuerdo a los expertos, todo parece indicar que sí, que hubo un exceso de confianza y poca maña para adelantarse al enfriamiento de los mercados y que los enfoques expansivos en política económica llegaron con retraso.

Se estuvo a tiempo; pero no, no alcanzó es el mensaje final.

- desempeño de indicadores con poca miga

.

- .

.

- .

(Foto de portada: Andina)

El redactor recomienda:

¿Quiénes pagarán menos impuestos?

El dilema del enfriamiento económico

Encuesta Empresarial BCR a octubre

El gobierno propone reducir el impuesto a la renta para reactivar la economía