Germán Alarco Tosoni, profesor e investigador de la Universidad del Pacífico (UP) nos acerca a una reflexión diferente en torno a lo que diversos economistas ya consideran una ‘recesión en la puerta’ de la economía peruana.

LA DIVERGENCIA: RECESIÓN VERSUS ENFRIAMIENTO

Alarco no nos habla de recesión. Para el economista, es preferible hablar de enfriamiento económico, sobre todo respecto a la caída de la producción, consumo, inversión y por sobre todas las cosas, al desplome en las exportaciones de materias primas y la ligera merma en las importaciones de bienes de capital y de consumo.

“Quizás es apresurado hablar de recesión en el Perú, porque localmente no existe la fenomenología técnica para definirla. En todo caso, no sería tan dramático”, explica Alarco, quien no se concibe como un economista ‘pebeista’, vale decir, aquellos analistas que sólo se fijan en el desempeño del indicador de la producción o PBI para definir si una economía se encuentra en proceso de desaceleración.

No obstante, Alarco es claro en definir que crecimientos del PBI promedio del 6.1% -como los de los años 2008 y 2013- no se darán en un futuro cercano. "Este no va a ser un bache temporal”, afirma. Sobre todo porque la caída en la producción, habida cuenta la coyuntura en precios de materias primas, condiciona –de acuerdo al especialista- un lento proceso de reparación de la dinámica económica. Así las cosas, un primer semestre de 2014, con un crecimiento del PBI del 3.3%, según datos de la agencia Bloomberg, grafica este ‘bache’ citado por Alarco. Este incremento semestral vaticina un cierre de 2014 que no irá más allá –en un escenario neutral- del 4 a 4.5% de crecimiento estimado (ver gráfica de crecimiento intranual).

EXPORTACIONES COMO MOTORES DE EXPLICACIÓN

“En la economía existen matices y respecto a la recesión no hay consenso. Tiene que ver –en todo caso- con una disquisición técnica”, afirma Alarco a propósito del debate en torno a la contracción de la economía. Su análisis incluye variables que van más allá del desempeño del PBI. La dinámica de la balanza comercial y los indicadores que alimentan esta herramienta de medición son claves: desempeño reciente y estimado de las exportaciones e importaciones.

Entonces, el economista sustenta su hipótesis respecto al enfriamiento -antes que recesión- en el diagnóstico de la dinámica comercial local con el resto del mundo. La tendencia decreciente en las exportaciones desde mediados de 2013 (ver gráfica anterior) es un factor explicativo. De acuerdo a cifras de ComexPerú, entre enero y julio de 2014, los despachos de bienes peruanos al exterior retrocedieron en 10.7%. Sólo a los Estados Unidos, socio comercial clave del Perú, las exportaciones cayeron en 17% para el período enero-junio del 2014.

Es claro que siendo la economía local muy sensible al sector externo (despachos de materias primas), una retracción del desempeño comercial crea un efecto de ‘rebasamiento’ sobre el ejercicio productivo del resto de sectores. De esta forma, en la lectura de Alarco, la economía peruana –muy rígida en cuanto la diversificación productiva, dependiente de la exportación de bienes primarios- se verá afectada en todos los sectores.

En conclusión, Alarco prefiere hablar de indicadores que son más ‘eficientes’ para develar el concepto de enfriamiento de la economía peruana. Para ser más precisos, indicadores como las exportaciones y su magro rol en los últimos 12 meses. Sin embargo, Alarco menciona otros ‘jinetes del apocalipsis’ para explicar la caída de la renta o producto nacional.

LOS TRES FACTORES ADICIONALES

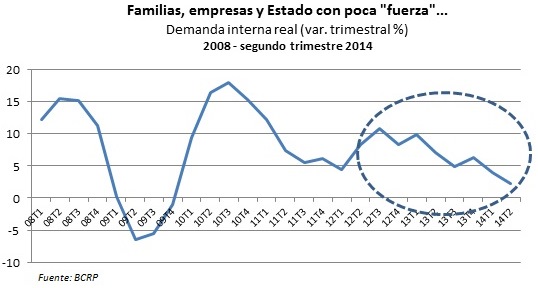

(1) La caída de la demanda agregada, indicador que ‘suma’ la demanda en bienes y servicios de todos los factores productivos: familias, empresas y Estado; (2) la política cambiaria, que refleja el mercado del tipo de cambio dólar – sol y los retrasos influenciados por el Banco Central de Reserva (BCR) vía su política monetaria que no logra generar valor agregado por el lado exportador; y (3) la reconcentración del ingreso, que se vincula a un atraso en política económica expansiva, léase: incremento de la inversión pública o privada vía Asociaciones Público Privadas (APP), falta de aplicación de impuestos al patrimonio familiar y una sobreproducción que no se encuentra acompañada de demanda y empleo, sobre todo en el capítulo minero; son todos aspectos a tomar en cuenta por Alarco.

Los ajustes respecto a la DEMANDA AGREGADA, de acuerdo a Alarco, tienen que ver con el conflicto generado entre un menor crecimiento en la inversión privada versus la actividad importadora. Así, según el economista: “La inversión extranjera directa y los créditos de largo plazo asociados se han reducido significativamente generando un menor crecimiento en la inversión privada en general. Por otra parte, como resultado de la mayor propensión a importar y la menor propensión a consumir se han reducido los encadenamientos e impactos de estas variables sobre la demanda y la producción”.

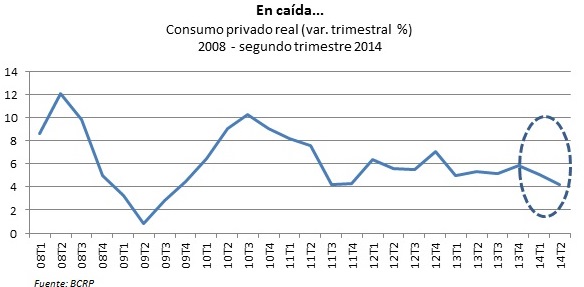

En otras palabras, Alarco presenta una situación donde la oferta de bienes y servicios no obstante su dinamismo vía importación, no se ha visto compensada por una demanda robusta –vía inversión- pues ésta no se encuentra fortalecida por un consumo sólido, sobre todo en los últimos 18 a 24 meses. De esta forma, el consumo a precios de mercado (vale decir, el consumo real), como componente del PBI o Producto de nuestra economía ha venido cayendo y con éste el mentado PBI, como se muestra en los siguientes gráficos:

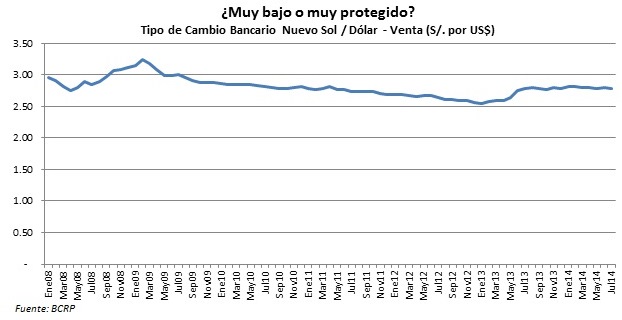

Por su parte, el efecto del retraso en POLÍTICA CAMBIARIA, según Alarco, explica el enfriamiento también (ver gráfica del 'histórico' del tipo de cambio desde 2008). De acuerdo al investigador, las exportaciones –no sólo las mineras sino las no tradicionales- pierden competitividad en términos de intercambio dólar – sol. “En una economía en extremo dependiente (a la demanda internacional), el efecto de no incrementar la apreciación del dólar elimina competitividad en las exportaciones” explica el experto. “La caída del tipo de cambio real como resultado de la política del BCR es el origen de este fenómeno (de desaceleración) que también afecta negativamente a las exportaciones no tradicionales y a todos los productores nacionales que enfrentan la competencia externa”, concluye Alarco.

De esta manera, nuevamente las exportaciones se ven afectadas por un retraso en el tipo de cambio y con esto, una menor actividad económica redunda en un efecto enfriador de la economía en términos agregados.

En cuanto a la RECONCENTRACIÓN DEL INGRESO, Alarco es claro en afirmar que esto se produce a raíz de una débil política expansiva de gasto, atraso en las APP, poca equidad y presión en la carga impositiva de robustos patrimonios concentrados en grupos de poder y una variable de stock que refleja una sobreproducción que no dialoga con una demanda sólida. Son factores que contribuyen a flacas cuotas de crecimiento equitativo.

“La reconcentración del ingreso a favor del excedente de explotación en contra de la participación de las remuneraciones en el producto también ha contribuido a la desaceleración. Esta reduce la propensión a consumir promedio, el consumo privado y la demanda”, explica el especialista. A propósito de ello, tomemos en cuenta un dato divulgado por la consultora británica Wealthinsight: al 6 de agosto de 2014, en el Perú existen 24,057 personas con más de US$1 millón en sus cuentas bancarias, sean offshore u onshore (fuera y dentro del país, respectivamente).

En otras palabras, para Alarco la tesis de Thomas Piketty en su libro El Capital en el Siglo XXI tiene un referente o microcosmos local: mucha riqueza en pocas manos no impulsa la inversión, el empleo y los salarios, retrasando las posibilidades de acelerar el consumo vía demanda y postergando así el crecimiento en términos macro y el llamado 'óptimo social' o Pareto, que considera no sólo fallas de mercado sino la dilación del desarrollo sostenido en cuanto a equidad en la distribución del ingreso.

¿TARDE PARA EFECTUAR REFORMAS?

Aunque el enfoque de Alarco no es pesimista, puede concluirse a partir de sus tesis que no es tiempo de actuar -por ejemplo- en contra del tipo de cambio real: sincerándolo para impulsar el sector exportador.

“Hace cinco años yo podría haber sido más enérgico con la minería pero ahora no porque las circunstancias cambian: los ajustes se enfrentan bien en momentos de auge, no de crisis”, ejemplifica Alarco. No obstante, sí es de la opinión de que los ajustes respecto a consumo e inversión deben acelerarse, así como las reformas estructurales de cara al largo plazo. En esa línea, el investigador saluda medidas que pretenden reestructurar el aparato productivo y económico, pero como política de Estado de largo aliento que anule las presiones de los grupos de poder “tanto políticos como mediáticos”.

...para Alarco la tesis de Thomas Piketty en su libro El Capital en el Siglo XXI tiene un referente o microcosmos local: mucha riqueza en pocas manos que no impulsa la inversión, el empleo y los salarios...

ALARCO TOSONI COLOCA EN EL DEBATE EL CONCEPTO DE RECESIÓN EN EL PERÚ. FOTO: la república

“Ante este panorama es imprescindible procurar un nuevo balance que sin reducir la importancia estratégica de contar con mayores divisas otorgue más espacios al mercado interno. Se requiere más y un mejor Estado, no menos de acuerdo a lo que se vislumbra a nivel internacional. La dos últimas grandes crisis económicas internacionales en este siglo y el anterior son ejemplos en contra de la desregulación de los mercados. Se debe otorgar una mayor participación en la distribución de los ingresos a los perceptores de remuneraciones y a los ingresos de los independientes, de forma tal que se eleve el multiplicador del gasto tal como proponen los economistas postkeynesianos.

Hay que procurar mayores espacios para los micro y pequeños empresarios de las regiones acompañando a los grandes productores. La mayor concentración y desigualdad no son buenos ingredientes para el crecimiento económico, mismo que ahora debe realizarse con respeto al medio ambiente y a las generaciones futuras. Todo esto es difícil, pero no una utopía. En los años cincuenta y sesenta del siglo pasado el mundo, incluido el Perú, caminó por este sendero. Sin embargo, a diferencia de esas épocas del capitalismo depredador ahora debe acompañarse por un gran énfasis en el medio ambiente y la sostenibilidad”, concluye Alarco.

- sobre el Plan Nacional de Diversificación Productiva

- Con relación al Plan Nacional de Diversificación Productiva (PNDP), pese a que Alarco lo saluda, opina también que “Es un plan teórico donde la perspectiva es más cerrada pues no aterriza en puntos concretos, en el ‘cómo’ se hará esta diversificación porque el PNDP no ha convocado a todos los actores del aparato productivo nacional como gremios y sindicatos”.

- SOBRECOSTOS Y Remuneración Mínima Vital

- Respecto a los sobrecostos laborales y la Remuneración Mínima Vital (RMV), el analista refiere que “No hay evidencia empírica de que existen sobrecostos laborales. Donde sí hay sobrecostos, con números en concreto, es en el costo de la energía y en los costos financieros para las empresas y las personas. También en las diferentes cadenas logísticas del comercio exterior”. Así mismo, Alarco justifica que el incremento de la RMV es viable y no va en contra de los empresarios. Sobre este punto, recomendó elevar el salario mínimo en forma inmediata. Sin embargo, señaló que la tardanza del gobierno en la modificación de la política salarial, de casi seis meses, le ha restado efectividad -en la actualidad- a la modificación de la RMV. De acuerdo al economista "Antes, un aumento nominal del 10% en el mentado indicador hubiera generado un incremento del PBI de 0.8% para el 2014, ahora el impacto va a ser menor porque va a ser de implantación más difícil y se va a irradiar menos hacia las otras remuneraciones y los independientes”.

- PLANIFICACIón vs Cortoplacismo

En 2011, siendo Salomón Lerner Ghittis Primer Ministro del Gobierno, Alarco Tosoni fue Presidente del Centro Nacional de Planeamiento Estratégico (Ceplan). A propósito del Ceplan, el economista reconoció la necesidad de repotenciar el rol planificador de esta institución de cara a evitar el cortoplacismo de las medidas, que en Política Económica, están pasando la factura hoy en día con el enfriamiento del crecimiento.

El redactor recomienda:

Más allá de la desaceleración económica

"No importa sólo el PIB, sino cómo se reparte"

¿Crecimiento? ¿Cual Crecimiento?

¿Qué pronostica la Cepal para América Latina?

Economistas de Frente Amplio debaten Paquete Castilla