Fondos locales de inversión: ¿vendedores de humo? Parte III

Cinco simulaciones de fondos o carteras de inversión para averiguar hasta qué punto los portafolios gestionados son vendedores de humo

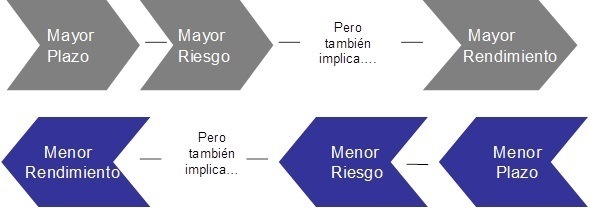

En la primera entrega, se vio la estrecha relación entre plazo, riesgo y rentabilidad potencial. Se dejó claro que los activos consideran un retorno esperado en función al riesgo y al tiempo al que están expuestos en un portafolio de inversiones. Esto lleva a la idea de aversión al riesgo, aquella capacidad que poseen (según el perfil) inversionistas, mercados y países a colocar excedentes y considerar una masa crítica en sus portafolios que puede o no estar expuesta a la volatilidad de tasas y precios.

La ‘regla de oro’ en las inversiones

En resumen, se dijo que un activo financiero cuanto más tiempo se encuentra posicionado en un mercado a través de la inversión realizada en él, la rentabilidad potencial podría ser mayor. Caso contrario, cuando este activo o instrumento tiene poco plazo en un mercado, el riesgo es menor y su rentabilidad esperada igualmente es pequeña.

A esto se conoce como la 'regla de oro' en inversiones.

Por ejemplo, si se contempla un plazo de inversión de seis meses para unos certificados de depósito del Banco Central, el riesgo no es muy alto pues son instrumentos de deuda emitidos por una entidad solvente; el tiempo de permanencia en el activo mencionado tampoco arriesga mucho a la inversión pues éste es de muy corto horizonte temporal, por tanto el vehículo financiero ‘no quema’ como una papa caliente en las manos. La rentabilidad será moderada, pues el instrumento no ha madurado mucho. Pero, si se toman bonos a seis años se podría esperar un retorno o ganancia alto acompañado por un ‘riesgo emisor’ que ha sido igualmente alto.

Si usted escala un cerro en las laderas de Camacho en Monterrico, tal vez la única persona que lo felicite será su novia que estuvo esperándolo más de media hora en el auto (bueno, se duda que la novia lo felicite o espere en el auto); pero si usted escala el Huascarán en los Andes peruanos (6,768 metros), no sólo la novia sino los medios de prensa escrita, radial y televisiva lo felicitarán. Tal vez, la novia decida casarse con usted.

En ambos casos, se ve cómo un bajo nivel de exposición al riesgo vía la inversión en un activo financiero tienen sus réditos determinados: unos menos que otros, todo dependerá de cuán posicionado haya permanecido en el vehículo de inversión.

El mensaje final de la regla de oro es:

Las inversiones a largo plazo consideran un mayor rendimiento en el tiempo, respecto a las que maduran en un horizonte temporal corto, por tanto, son susceptibles a mayor riesgo.

¿Valdría la pena asumir un portafolio por un período a sabiendas que éste puede contener tan sólo humo traducido en activos financieros subyacentes cuya ganancia considerando la regla de oro no es muy alta?

Comprobando el humeante escenario

Se verá cuantitativamente, si se cumple en estricto sentido la regla de oro en las carteras de inversiones propuestas y si realmente existe activos traducidos en 'humo' en el escenario de la industria local.

Se simulan cinco carteras de inversión. La primera en instrumentos de deuda a corto plazo por ejemplo depósitos a plazo fijo; la segunda corresponde a un portafolio en bonos y acciones; la tercera situación considera un portafolio sólo en acciones; en cuarto lugar, se propone un fondo colgado al precio internacional del oro en Londres; y por último, un portafolio compuesto por inversiones en el sector inmobiliario en el tramo vivienda (precio de departamentos en un distrito en expansión de Lima como Surco).

Como premisas se tienen:

- Un horizonte de tiempo de 6 años como máximo.

- Como excedente a invertir, se cuenta con un valor inicial de la cartera de US$1,000.00 en el año uno. Se inicia participando en cada uno de los fondos propuestos con esta cantidad.

- Salvo el rendimiento anual del fondo inmobiliario donde se ha trabajado un estimado en función a precios relativos de vivienda en el sector mencionado, las tasas de retorno no son simulaciones.

¿Qué sucede en estos cinco escenarios respecto al instrumento, plazo, riesgo y rendimiento? ¿Será que la regla de oro no se cumple y que la tesis de que actualmente la industria de fondos y gestión de portafolios sólo vende ‘humo’?

fuente: sbs

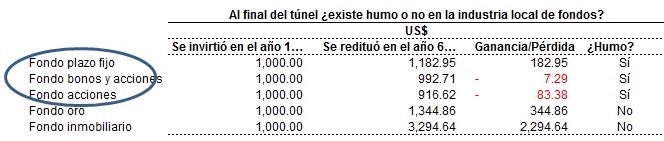

Los depósitos a plazo fijo si bien es cierto poseen un riesgo moderado al ser de renta fija, tienen también retornos austeros. En este caso se trata de un fondo o portafolio de perfil conservador y lo más probable es que el inversionista tenga este sesgo. La aversión al riesgo podría ser alta, de ahí la elección de una tímida cartera en plazo fijo. Poco riesgo conlleva a poca ganancia, pese al tiempo que podría verse holgado en términos de exposición del colocador de excedentes. ¿Se vendió humo? podría decirse que sí aunque se consideró una cierta ganancia: la regla de oro se cumplió, pero sin ser ambicioso ¿US$182.95 en seis años?

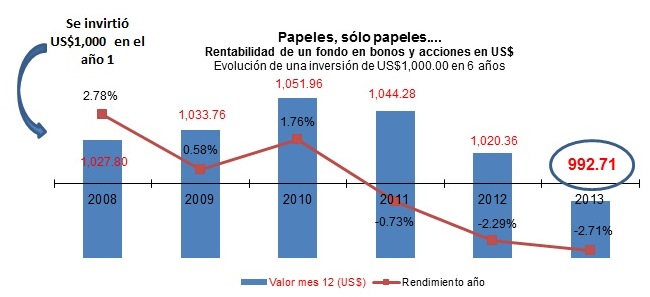

fuente: sbs, bvl

La mezcla o balanceo entre papeles de deuda como bonos y vehículos de renta variable fue fatal para este fondo. El riesgo fue un tanto mayor, pero no hubo ganancia sino pérdida después de seis años de mantener la inversión: la regla de oro no fue de la partida en este caso. ¿Qué pasó? la volatilidad de ambos mercados desbordó las expectativas del inversionista, las tasas cayeron y esto afectó la colocación inicial de US$1,000. Humo, tal cual.

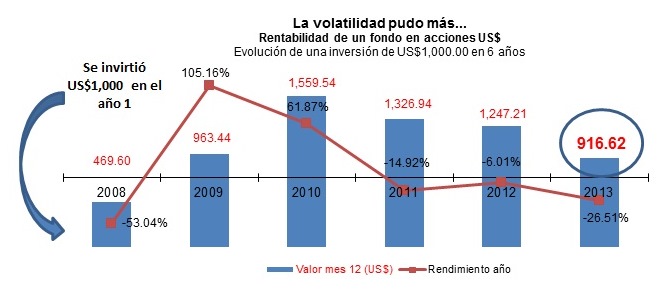

fuente: bvl, bcrp

El portafolio estuvo muy expuesto a renta variable, la volatilidad del precio de las Acciones en el contexto local fue desalentadora para el inversionista de perfil algo más agresivo que los dos anteriores. Los US$1,000 del año uno, se conviertieron en US$916.62 el final del año seis. ¿Qué hacer? pues lo más racional sería esperar a recuperar el capital y salir a menos que la aversión al riesgo sea más fuerte y pueda aguantar los futuros embates de las tasas y precios del mercado bursátil. La regla de oro una vez más fue 'víctima' de las anomalías de mercado. Respecto a la calidad de la cartera: más humo...

fuente: lbma

Se fue más allá de los papeles de deuda o renta fija y de los activos en renta variable: se colgó el portafolio al precio internacional del oro en el mercado de Londres. Los resultados fueron algo más alentadores para un inversionista de perfil conservador a moderado. En seis años se capitalizó la inversión en oro en US$344.86, nada mal para un excedente que pudo ser humo con bonos y acciones. ¿Significa que se puede acercar a un inversionista a fondos o carteras con mayor valor agregado? La evidencia empírica demuestra que sí. Junto a una aplicación de la regla de oro, el humo se va disipando.

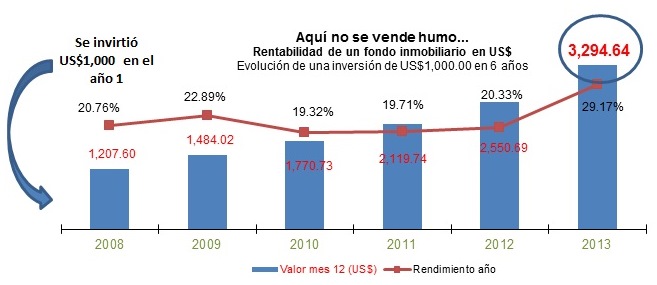

fuente: estimaciones capeco y macroconsult

En el ejercicio, se parte del supuesto que la tasa de rendimiento de un fondo inmobiliario está vinculada al desempeño de precios del metro cuadrado en el segmento departamentos de una zona suburbana de Lima como Surco. Se ha estimado un crecimiento anual promedio en el valor del predio del 22.03% de acuerdo a cálculos de la Cámara Peruana de la Construcción y de Macroconsult. Pese a ser una tasa proyectada, se acerca a la realidad de lo que viene sucediendo en el mercado inmobiliario de esta zona de Lima.

No se detecta humo en este portafolio, es más consistente que los anteriores, sobre todo respecto a las carteras de bonos y acciones. También la regla de oro es coherente en este mercado. ¿Habrá alguna casa de bolsa u otra administradora de fondos que ofrezca portafolios de este tipo en el Perú? De momento en oro, el BBVA Continental lanzó a inicios de mes un depósito relacionado con el precio internacional del metal amarillo y de algunos índices bursátiles globales. Menos humo entonces pero faltan más opciones para el inversionista.

En corto:

De este ejercicio, se puede concluir que el mercado local de gestión de portafolios se encuentra inmerso en vender portafolios o carteras con activos financieros o subyacentes que ciertamente no dan la talla: la zona encerrada en el círculo azul es donde mayoritariamente se mueve la industria de gestión patrimonial peruana.

Habría que diseñar fondos donde la creatividad permita dentro de una regulación lúcida, una masa crítica de opciones para el inversionista que vayan más allá de una reiterada venta de humo.

El redactor recomienda:

Escrito por

Economista, periodista, docente. Corresponsal para Latinoamérica de iForex financial news, consultor y analista. Sígueme en @eduardo_recoba

Publicado en

Aquí se publican las noticias del equipo de redacción de @lamula, que también se encarga de difundir las mejores notas de la comunidad.