Fondos locales de inversión: ¿vendedores de humo? Parte I

Poca profundidad y diversificación del mercado peruano, trabas de los reguladores y exigua creatividad de los operadores, provocan dificultades para que la industria de la administración patrimonial sea considerada como una opción para colocar ahorros

“Un vendedor ambulante llega al pueblo ofreciendo una extraordinaria mercancía: hacer realidad los sueños de sus habitantes, eso sí, por una módica cantidad. Sin embargo, los lugareños no tienen tiempo para fantasear y andan más ocupados en sus quehaceres. El comerciante tendrá que desplegar todo su potencial para atraerlos y conseguir ganar algo de dinero antes de que, como en todo sueño, todo se desvanezca y despierten”

Este es el resumen a modo de moraleja de “El Vendedor de Humo”, un cortometraje español estrenado en 2012 donde se ve a un ambulante que convierte prácticamente cualquier objeto en humo. Esto le da al poseedor del humeante objeto una sensación de tranquilidad, hasta que el encantado cliente despierta del sueño y cae en cuenta de lo frugal que fue esta felicidad.

Los resultados de los fondos de inversiones locales bien podrían ser un ejemplo de esta suerte de moraleja.

Conociendo el mercado de capitales peruano

“…acá, ya me cansé de vender humo a mis clientes. En el Perú, una parte se va a Bonos corporativos o soberanos, otro tanto a Acciones mineras; el resto, es manejar la plata ajena para mandarla fuera a ser administrada por terceros: casas de bolsa, clubes de fondos o un bróker (agente corredor) que sólo conozco por Skype y que puede tener la edad de mi hijo”, mencionaba un operador senior, por tanto experimentado, de una conocida casa de Bolsa y Banco de Inversiones local en julio del año pasado.

La mente quedó divagando, ¿a qué se refería con ‘vender humo’?

“Examina estas gráficas de rentabilidad de fondos de inversión locales, mira los rendimientos, son bajos; en el mejor de los casos tenemos a las Cajas (Cajas Municipales de Ahorro y Crédito - CEMAC) que nos pagan en promedio desde 0.9% hasta 2.9%, ¡incluso 6.0% año por tus depósitos!…¡yo mismo meto mi plata en las Cajas! Cruzo la calle feliz de la vida y abro un plazo fijo a un año…¿te imaginas a un operador con más de 20 años de experiencia en bolsa, depositando en una Caja? Pues yo mismo soy, no me importa”

De acuerdo, puede ser una tendencia alternativa a la oferta tradicional esto de colocar excedentes en Cajas; pero se porfía ¿qué es eso del humo?

“El humo es un ‘término’: Bonos, Acciones, Derivados…¿qué significan esos activos en un mercado de valores peruano que no tiene más elecciones, más productos, más diversificación?, donde la Superintendencia de Banca y Seguros (SBS) no te permite acceder a alternativas o donde tu presidencia de riesgos y gerencia comercial desecha la creación de fondos algo más simpáticos que no tengan que ver con papeles, sino con proyectos tangibles, no toman la iniciativa porque les da miedo lo que pueda pasar en Europa, China o Estados Unidos… mientras tanto, nos tienen de vendedores a destajo, por el bono de fin de año y empotrándole a la gente la idea que tal minera tiene posibilidades en el largo plazo o que tal empresa de alimentos y bebidas está barata y recontra compradora”

"...Bonos, Acciones, Derivados…¿qué significan esos activos en un mercado de valores peruano que no tiene más elecciones, más productos, más diversificación?"

Ante la biliar y gráfica descripción de un mercado de capitales local por parte de este trader, sólo quedan tres cosas que rotular: señalar las debilidades de la plaza local, la poca profundidad pese a los avances en negociación de instrumentos en los últimos 15 años y la situación respecto a las cuotas de rendimiento de las carteras; analizar el desempeño de fondos de inversión, fondos mutuos, sistema privado de pensiones, administración patrimonial y sociedades agentes de bolsa que gestionan portafolios y ver la forma que éstos generen valor vía la ampliación de alternativas de inversión, diversificación de vehículos, especialización y promoción de la capacitación de los administradores de portafolios; y finalmente proponer –tomando en cuenta casos de éxito en economías similares a la local- alternativas de cara a aliviar la poca rentabilidad de los portafolios administrados por los operadores del mercado.

Vamos al mercado

Un mercado es un lugar de encuentro (físico o virtual) entre consumidores y proveedores. A alguien le falta algo y en contraposición alguien carece de algo: demanda y oferta, respectivamente. En un mercado en general, ese ‘algo’ podrían ser bienes o productos y servicios. En un mercado de capitales, ese ‘algo’ es dinero.

Frente al tradicional enfoque de un mercado de capitales, existe otra perspectiva. Una con una orientación más ‘instrumental’ donde se encontraría el mercado de deuda donde los vehículos de inversión son Bonos principalmente, conocidos como instrumentos de renta fija; luego, el mercado de renta variable donde las Acciones son la quintaesencia de este mercado; y en tercer término, el mercado de Derivados financieros donde se pueden encontrar tanto Bonos como Acciones dentro del Derivado así como otros activos; aquí, los contratos a futuro son los vehículos de inversión por excelencia.

Un mercado es un lugar de encuentro (físico o virtual) entre consumidores y proveedores. A alguien le falta algo y en contraposición alguien carece de algo: demanda y oferta, respectivamente.En un mercado en general, ese ‘algo’ podrían ser bienes o productos y servicios. En un mercado de capitales, ese ‘algo’ es dinero.

Cada mercado, tendrá una rentabilidad potencial de acuerdo al riesgo y plazo. Una cosa será colocar ahorros en Bonos, donde la renta es fija y por tanto menos flotante, que colocar dinero en un mercado de renta variable, donde las Acciones por lo general poseen mayor volatilidad. El riesgo de los Derivados estará en el instrumento subyacente a éstos (Bonos, Acciones, oro, soya, café, trigo, petróleo, tasas de interés, pagarés hipotecarios, etc.) y de cómo se manejaría el precio y la tasa del activo dentro del derivado para cubrir de la volatilidad de precios y tasas.

Hacia un mercado profundo

Las herramientas que conducen a un mercado de capitales profundo, no necesariamente tienen que ver con la rentabilidad esperada de los productos, pues ésta puede ser coyuntural. Factores como la liquidez y la diversificación de productos, aunadas a un control y monitoreo del riesgo son claves.

1. La liquidez es un tópico transcendental para entender la profundidad de los mercados. Entre el 2008 y 2013, la Bolsa de Valores de Lima duplicó la capitalización bursátil, aquel indicador que señala cuál es el valor de las empresas en función al precio actual de la Acción: es el dinero que habría que pagar para comprar ‘entera’ la empresa cotizada en bolsa si se adquiere al mencionado precio del día. El indicador pasó de US$57 mil millones en 2008 a US$121 mil millones en 2013. Se resalta que en por esos años, la capitalización de la bolsa local, muy sesgada a empresas mineras se vio alentada por los precios internacionales de los metales.

Es importante contar con un mercado líquido, donde el circulante transite de forma holgada porque de otra forma no habría buenas y sanas oportunidades de inversión de excedentes o ahorro.

2. Diversificar el mercado con productos novedosos, creativos, tangibles y no sólo los tradicionales es crítico pues se corre el riesgo de concentrar la inversión en una cartera limitada y cerrada a vehículos o activos financieros cuyo desempeño puede verse saturado en una plaza mercantil donde las expectativas, habida cuenta un escenario robusto de liquidez, pueden resultar cortas.

Ir a una cena con un bufé de carnes rojas solamente, no sería lo ideal para un vegetariano o vegano sobre todo si éste cuenta con un apetito voraz. Lo mismo ocurre con un mercado líquido pero austero en diversidad de activos financieros.

3. Regular el mercado. La ecuación áurea de liquidez más diversificación no tendría sentido sin una buena regulación y normativa de los mercados. Éstos tienden a fallar, sobre todo si existe no sólo el riesgo financiero y sus diversos tipos (riesgo de inflación, de tasas, de concentración, soberano, etc.), sino porque la presencia del llamado riesgo moral: aquel que pone el peligro dinero ajeno en modo ‘especulación’, cuestión que puede resultar fatal como se vislumbró durante la crisis financiera global del 2008.

El riesgo moral, es hijo de un matrimonio lábil entre la pareja formada por la excesiva especulación y la falta de regulación.

Entre 2006 y 2008, los bancos estadounidenses crearon pequeños “Frankensteins” en derivados financieros respaldados por papeles de deuda. Cuando la recesión alcanzó a la economía de Estados Unidos, estos papeles subyacentes al derivado –en su mayoría de renta fija que amparaban hipotecas ‘basura’ o subprime- se convirtieron en un ‘humeante’ portafolio de instrumentos que fueron “armas de destrucción financiera masivas” como los definió Warren Buffet en mayo del 2008. Palabras que fueron replicadas por Gordon Gekko (Michael Douglas) en "Wall Street II: the money never sleeps" (Oliver Stone, 2010).

Actualmente en el mercado local, se cuenta con una cuota medianamente seria de liquidez, misma que puede verse mermada en los próximos años por la potencial subida de tasas de interés internacionales y restricciones de renta vía exportaciones (sobre todo a China); la regulación en el caso local se encuentra estructurada en formatos igualmente serios, pero en ocasiones los enfoques son extremos cuando se trata de explorar nuevas iniciativas o activos financieros en el exterior. Pero, justamente y a propósito de una medrosa política de inversiones por parte de reguladores como la SBS en su capítulo de Valores (Superintendencia de Mercado de Valores - SMV), el mercado de capitales peruano ¿cuenta con un abanico de posibilidades amplio y diversificado? De momento, todo parece indicar que no. Las bajas rentabilidades de fondos mutuos, fondos de pensiones o Sistema Privado de Pensiones (SPP) y otros actores en la administración de portafolios de inversiones parecen acusar recibo de esta carencia de diversificación.

Ir a una cena con un bufé de carnes rojas solamente, no sería lo ideal para un vegetariano o vegano sobre todo si éste cuenta con un apetito voraz. Lo mismo ocurre con un mercado líquido pero austero en diversidad de activos financieros.

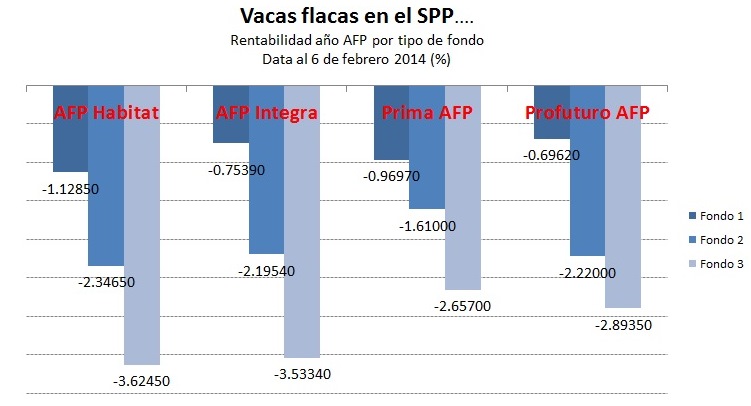

Una fotografía inicial: ¿en qué anda el mercado de inversiones local?

A fines del año pasado, fue sorprendente leer en un medio la expresión: “El Sistema Privado de Pensiones peruano cumple 20 años como el más rentable y uno de los mejor diversificados (SIC) en cuanto a sus inversiones en tipos de instrumentos financieros y sectores de la región”; sorprende, no por errónea la declaración sino por ser ingenua, poco trascendente y por darle demasiado ímpetu y loas a un SPP que si bien es cierto puede ser rentable en 20 años (lo contrario sería un absurdo), ahora lucha por salir de una trampa donde no sólo coexisten monstruos como las rentabilidades negativas en las tres carteras que gestionan las administradoras privadas de fondos (AFP), sino una fuerte traba por parte de la SBS para poder colocar excedentes en vehículos de inversión más diversos y con mejores oportunidades de rendimientos potenciales.

...fue sorprendente leer en un medio la expresión: “El Sistema Privado de Pensiones peruano cumple 20 años como el más rentable y uno de los mejor diversificados (SIC) en cuanto a sus inversiones en tipos de instrumentos financieros y sectores de la región”

En todo caso, la frase sonó a publicidad más que a análisis. Por el medio en que se difundió el mentado enunciado, se antoja que éste estuvo ‘80% concentrado’ en publicitar al SPP, antes que hacer un análisis quirúrgico de la situación del sistema porque lo cierto es que éste, ni está siendo rentable ni diversificado.

fuente: sbs, economática

Pablo Secada, economista jefe del Instituto Peruano de Economía lo aclara a propósito de las limitaciones que en política de inversiones impone la SBS a las AFP: “…es absurda. No tenía sentido cuando se hizo, y menos tiene sentido ahora. Tienen que dejar a profesionales hacer su trabajo, para eso hay política de inversiones y para eso se audita”. Para Secada, el problema es la ruta que tienen que seguir los instrumentos para ser aceptados por la SBS y ésta otorgue su visto bueno de cara a que las AFP puedan acceder al activo. Política de inversiones que sigue rigurosamente un ente regulador con muchos laberintos, que podría estar mermando las posibilidades de encontrar profundidad y diversidad en un mercado carente de ambos elementos.

Al respecto Secada señala con relación a la posible y esperada reforma de las políticas de inversión, que ésta debe liberalizarse por completo dejando que la SBS asuma un papel regulador y auditor, respecto al lineamiento de las políticas de riesgos que deben asumir las administradoras con los vehículos de inversión.

La SBS a lo suyo entonces: establecer las bases de riesgo de instrumentos y auditarlos junto a un tercero dirimente, permitiendo a la administradora ampliar su abanico de activos financieros.

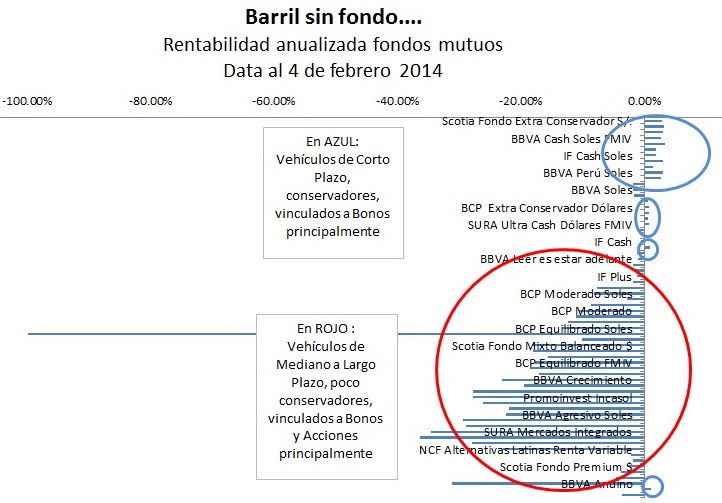

Respecto a los fondos mutuos, éstos acusaron la volatilidad internacional del 2013 que dirigió sus resultados anuales a cifras menores a cero.

La dependencia a la bolsa local, eminentemente minera les paso recibo, sobre todo en aquellos fondos que consideran una mixtura entre instrumentos subyacentes en deuda y una alta cuota en renta variable o Acciones. En 2013, el índice general e índice selectivo de la bolsa peruana cayeron en -25.04% y -27.3% respectivamente. En el sector minero se leyó una caída fulminante de -43.88% en el período.

Nuevamente el fantasma de la poca profundidad y carencia de diversificación aparece. De nuevo, la rentabilidad está basada en ‘humo’ como decía el contrariado trader consultado.

Al 12 de febrero del presente año y de acuerdo a Economática, del total de fondos que deambulan en la industria (66 productos), sólo 27 de éstos reflejaron rentabilidades anualizadas positivas: aproximadamente 40%. Huelga decir que los fondos con utilidad positiva se encuentran más cercanos a Bonos y otros instrumentos de renta fija y de corto plazo, en tanto fondos con rentabilidad negativa se encuentran próximos al tramo volátil de Acciones. ¿60% de la oferta actual en fondos posee una rentabilidad negativa anualizada? Sí.

Fuente: SBS, Economática

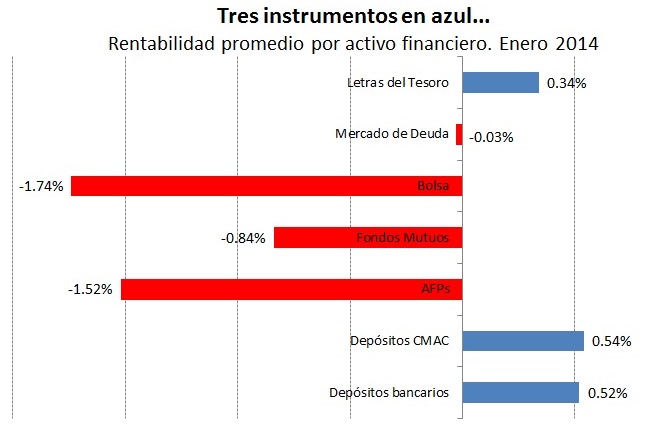

De acuerdo a la consultora Mercado de Capitales, Inversiones y Finanzas Consultores (MC&F), si se ve la gran fotografía de rentabilidades por tipo de activo financiero de enero del presente año, como si fuesen tres tristes tigres, sobresalen con renta positiva depósitos a plazo fijo, depósitos CEMAC y Letras del Tesoro (vehículos de renta fija a corto plazo emitidos por el Estado, por tanto su riesgo es casi cero). El resto: fondos mutuos, AFP, mercado de deuda, mercado de renta variable….humo solamente.

Fuente: MC&F

NOTA. Según el estudio de MC&F, 79 de las 100 alternativas más rentables en el primer mes del año fueron emisiones en dólares.

Lidiando con la coyuntura y los desafíos de la industria

Es notorio el carga montón de la crisis europea; la caída de los precios de materias primas sobre todo en el tramo metales, muy ligado a la bolsa peruana; la desaceleración del comercio internacional vía menores despachos exportados a China y otros mercados grandes; el estancamiento de Estados Unidos que parecería endémico para los años venideros; y factores estructurales internos (reforma de la política de inversiones pendiente de la SBS por ejemplo), han golpeado el tono de la industria de las inversiones local.

Pero, ¿qué otros retos quedarían pendientes de cara a mejorar el panorama de una industria que no debería ser vista como ‘vendedora de humo’? ¿Cuáles serían las estrategias más prometedoras en términos de oferta de valor por parte de administradores de portafolios? ¿Qué variables generarían valor a la industria? ¿Qué iniciativas florecerían para sugerir, tanto desde la plataforma privada como estatal, una mejora en los portafolios e inversiones gestionados?

Se podrían ensayar tópicos que irían desde ampliar la masa crítica de productos o activos financieros dejando de lado regulaciones extremas, a la vez que fomentando normativas flexibles bajo la lupa de terceros, pasando por diversificar carteras colgándose de esta ampliación, para aterrizar en temas más específicos como la especialización en sectores más tangibles de la cara a ofrecer fondos vinculados a la economía real: proyectos en energía limpia, inmobiliarios, agro exportadores, proyectos en educación, responsabilidad social, salud por mencionar algunos casos de éxito; finalmente, la capacitación es un elemento clave, generar administradores mejor preparados, invertir en educación del consultor financiero, sea junior o senior es crítico, no basta el post grado en negocios o el MBA, sobre todo en un momento donde conocer más de macroeconomía pareciera ser más un elemento calificador y útil para administrar un portafolio.

‘Menos humo y mayor consistencia’ como diría el apasionado trader consultado.

Continuará...

Ver también:

Cinco riesgos que amenazan la estabilidad económica mundial

¿Ausencia de Sol? Proyecciones y retos económicos en 2014

Latinoamérica: de ‘rápida y furiosa’ a lenta pero segura

Escrito por

Economista, periodista, docente. Corresponsal para Latinoamérica de iForex financial news, consultor y analista. Sígueme en @eduardo_recoba

Publicado en

Aquí se publican las noticias del equipo de redacción de @lamula, que también se encarga de difundir las mejores notas de la comunidad.