El 5 de setiembre del 2011 es una fecha que el mercado de metales de Londres la considera una efeméride. Ese día, el precio de la onza troy del oro spot o al contado alcanzó los US$1,895. Eran tiempos también en que la Bolsa de Valores de Lima (BVL) consignaba robustas rentabilidades.

Un año antes, el 2010, la BVL ganó 64.99% por ejemplo. Sólo la sección minera, que conforma un brazo fuerte en el peso relativo de la cartera de acciones de la plaza local, obtuvo ganancias del 183%. Es evidente, entonces, la fuerte correlación entre los precios internacionales de los metales y la cotización de acciones e instrumentos de renta fija colgados al sector extractivo. O dicho de otra forma ‘si el oro, plata o cobre estornudan, la bolsa de Lima se resfría’.

Correlación peligrosa que actualmente le está pasando la factura al parqué bursátil del Pasaje Acuña.

Veamos cómo el estancamiento de la economía peruana en el 2014, también afectó -junto al sistema internacional de precios de los metales- el desempeño de la BVL...

Pequeña historia de un enfriamiento

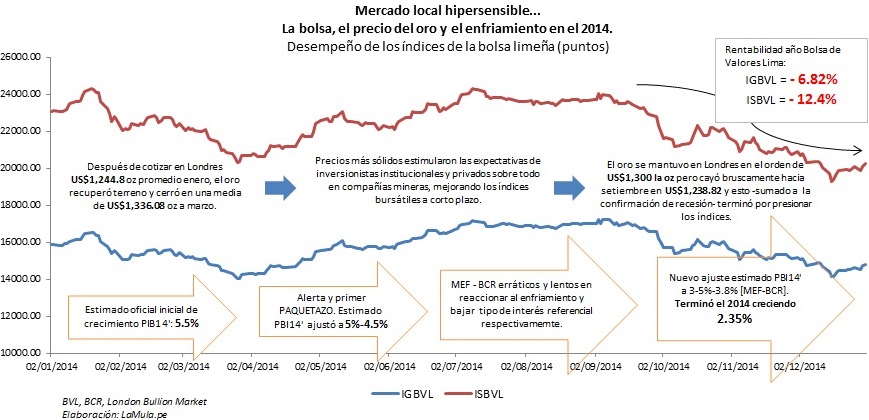

Después de la consolidación de la crisis financiera en Europa en el 2012 y con una economía estadounidense recuperándose de las heridas de su propia debacle, el 2014 iniciaba con el aviso del Fondo Monetario Internacional (FMI) -vía un informe hecho enero de ese año pero difundido en abril- respecto al estancamiento regional, habida cuenta de un retroceso en las cotizaciones internacionales de materias primas. Otras razones apuntaban a un menor crecimiento chino, lo que mermaría la demanda por despachos de metales. El FMI también hablaba de la lentitud en la recuperación de la Eurozona y la desaceleración del consumo e inversión locales.

Entre enero y abril del 2014, todos lo sabían: recesión. No obstante, fue recién el 11 de junio que el Ministerio de Economía y Finanzas (MEF) al mando entonces de Luis Miguel Castilla reaccionó (tarde) dando el primer paquetazo reactivador.

El Banco Central de Reserva (BCR), bajo jefatura de Julio Velarde, estuvo lerdo también: hacia agosto, el ente emisor consolidó la reducción de las tasas de encaje en soles para inyectar dinero y así, apuntalar la demanda y el consumo. Por su parte, la tasa de referencia no inició una senda recurrente de recortes para estimular el crédito, consumo y producción. La fragmentación de la tasa fue un proceso a ‘cuentagotas’, que culminó confirmando el 15 de enero de este año una tasa de 3.25%. Trop tard también.

“Es una sinrazón, no tiene sentido” decía para LaMula.pe el economista y profesor Óscar Dancourt a propósito de la lentitud de las autoridades monetarias. Lo decía en agosto del año pasado, con la recesión ya encima. “No lo entiendo. Tienen buenos técnicos [en el BCR], muy capaces, pero las cabezas [Julio Velarde] deciden y si éstas no toman decisiones no hay políticas anticíclicas”.

Y añadía, respecto al rol del MEF y sus paquetes antidesaceleración: “No conozco de una economía, una tan sólo, que haya salido de una recesión aplicando códigos ambientales y laborales. ¡Ninguna!”.

Entre enero y abril del 2014 todos lo sabían: recesión. No obstante, fue recién el 11 de junio que el Ministerio de Economía y Finanzas (MEF) al mando entonces de Luis Miguel Castilla reaccionará tarde dando el primer paquetazo anticiclo.

Un mes después de lo dicho por Dancourt, Alonso Segura Vasi toma las riendas del MEF, se fue Castilla y sus erráticos paquetes. Pero, Segura no lo hizo mejor. El nuevo ministro estuvo despistado y lento también. Convenientemente torpe y cauto para salir del atasco de crecimiento, pero muy expedito para –junto a su colega Piero Ghezzi de Produce- estimular la reforma laboral de adultos y jóvenes.

***

Los menores precios de las materias primas vía un frenazo en la economía global y su efecto adverso en la economía local, sumados al lento reaccionar de las autoridades, sobrepasaron el desempeño de la bolsa limeña.

Este fue el caldo de cultivo perfecto para que el poco diverso, profundo y líquido mercado de capitales peruano rompiera la racha de rentabilidad positiva.

2014, o apostando al oro

Con un precio promedio en Londres de US$1,244.8 la onza en enero del 2014, la BVL iniciaba el año con cautela. Poco a poco este precio mejoró hasta llegar a marzo con una media de US$1,336.08. Como los inversionistas creen ver en las empresas auríferas un ‘reflejo’ de las cotizaciones globales de metales, se inició una pequeña carrera compradora en la plaza local. Esto decantó en nuestra ‘bolsa minera’ en ganancias que se consolidaron –con su respectiva volatilidad y pequeños gap de precios- entre abril y agosto.

“No lo entiendo. Tienen buenos técnicos [en el BCR], muy capaces, pero las cabezas [Julio Velarde] deciden y si éstas no toman decisiones no hay políticas anticíclicas”

Tanto el Índice General de la Bolsa (IGBVL) y el Índice Selectivo (ISBVL), que agrupan todas las compañías que listan en la plaza peruana y las compañías de mayor capitalización bursátil respectivamente vieron fortalecidas sus rutas de crecimiento habida cuenta un precio promedio de US$1,300 onza.

‘Veranito chosicano’ en pleno invierno que terminó de forma brusca en setiembre, cuando la onza tasaba en Londres en US$1,238.82, ligeramente menor que a inicio de año.

Pronto los inversionistas se inhibieron y con ellos los índices. Se probó no sólo que la BVL es hipersensible a los metales, también se notó la poca diversidad contenida en las carteras de los IGBVL e ISBVL.

Y es que a esas alturas, China ya daba señales de retroceso y Europa tenía aún que resolver los problemas de liquidez y de deuda de algunos países miembro. Estados Unidos, en lo suyo: apuntalando el consumo y el empleo.

Aun así estamos pedidos

Pese esta vulnerabilidad y volatilidad, todavía nos quieren en Wall Street.

“El mercado estadounidense es descomunal y cuenta con mucha liquidez. Sin embargo no hay muchas compañías de la región que coticen en Wall Street, hay una escasez en el mercado, por lo que hay un amplio espacio para vender acciones en EEUU, porque hay demanda aunque muchas compañías todavía no se han dado cuenta de ello”, explica para elEconomista Alex Ibrahim, director regional de InterContinental Exchange NYSE.

Ibrahim señala que los inversionistas institucionales y personales estadounidenses han puesto el ojo en las compañías latinoamericanas ya “que ofrecen una valoración más atractiva”.

El directivo refiere que no sólo les interesan que haya empresas vinculadas a la tecnología que listen y busquen emisiones en la plaza estadounidense, también desean emisores de bienes de consumo y minoristas. La aerolínea brasileña Azul Airlines y el banco peruano Interbank tienen el boleto listo para viajar al parqué de Wall Street.

***

Es una realidad que las empresas locales susceptibles a cotizar en el Dow Jones encontrarán “mayor mercado” en Nueva York. En la BVL, fondos institucionales, de pensiones, bancos, casas de bolsa, seguirán jugando en corto. Rentabilizando algún “pellizco” venido de mercado de metales de Londres o Nueva York traducido en un gap en el precio. Corriendo el bulo –quizás- de que una 'minera tendrá mayor fundamento ahora que el oro ha ganado un poco esta semana'.

¿Algo más? Una rentabilidad anual negativa para el IGBVL e ISBVL en el 2014 de -6.82% y -12.4% respectivamente y un magro crecimiento del PBI de 2.35%. Sin diversidad, profundidad, mejores productos, mayor liquidez, mayor democratización del mercado la plaza limeña es un parche.

Esa es la real historia de nuestra bolsa. El verdadero rostro. No ese de hace unos años con una onza de oro a US$2 mil.

- .

(Foto de portada: Andina)

Notas relacionadas en LaMula.pe:

Latinoamérica de rápida y furiosa a lenta pero segura

¿Qué pronostica la Cepal para América Latina?