Las Bambas: cuando la política, los impuestos y el lobby se juntan

Las dudas generadas por la millonaria venta del complejo cuprífero apuntarían a una evasión tributaria aupada por sectores estatales y las corporaciones involucradas.

La empresa minera propiedad del consorcio suizo Glencore Xtrata hasta hace unos días, fue vendida en US$5,850 millones a un conglomerado chino compuesto por las empresas MMG (filial del gigante China Minmetals Corp.), Guoxin Invesment International y CITIC.

Todo bien si se consideraría que esto podría representar puntualmente un ingreso impositivo crítico para el Estado peruano, sin embargo, analistas pondrían en duda el mecanismo de cálculo de los dineros que entrarían al erario nacional.

En la otra orilla, habría actores que alentarían el proceso y asegurarían que se rentabilizaría en ingresos futuros para la economía local.

Castilla + Sunat + Congreso = ¿lobby suizo?

De acuerdo al semanario Hildebrandt en sus Trece, el resultado de la operación habría sido producto de un cabildeo entre la empresa minera suiza y el Gobierno peruano representado por Luis Miguel Castilla titular del Ministerio de Economía y Finanzas (MEF), la Superintendencia de Administración Tributaria (Sunat) gestionada por Tania Quispe Mansilla a la sazón prima de la Primera Dama y un sector del Congreso denominado “bancada MEF” por el medio citado.

Todo bajo la plataforma y visto bueno de la ley de doble tributación aprobada a fines del año pasado entre el Estado peruano y el Gobierno suizo: norma que permite la disminución impositiva entre naciones habida cuenta operaciones entre agentes o personas no domiciliadas que generen ganancias de capital por concepto de inversiones.

El medio señalaría la posibilidad de que el Gobierno peruano podría permitir una suerte de evasión tributaria que –de acuerdo a escenarios- reflejaría cifras importantes que dejaría de percibir el fisco.

...el resultado de la operación habría sido producto de un cabildeo entre la empresa minera suiza y el Gobierno peruano representado por Luis Miguel Castilla titular del Ministerio de Economía y Finanzas (MEF), la Superintendencia de Administración Tributaria (Sunat) gestionada por Tania Quispe Mansilla a la sazón prima de la Primera Dama y un sector del Congreso denominado “bancada MEF” por el medio citado.

Sin embargo, existe un sector del Congreso que ya habría solicitado fiscalizar el proceso de venta de Las Bambas. Liderado por el legislador Víctor Andrés García Belaúnde, este grupo ya habría pedido cifras con relación a cuánto ascendería la recaudación tributaria a favor del Perú por esta operación. En una carta cursada con fecha 15 de abril del presente año, García Belaúnde dirigiéndose a Quispe Mansilla le habría preguntado en buen castellano sobre el monto que el Perú recibiría por la operación. De momento y al cierre de esta nota, no se sabe si la misiva contó con respuesta acompañada de un estudio por parte de la Sunat.

LaMula.pe conversó con un banquero suizo residente en el Perú respecto a este posible lobby. Ante la pregunta si el Perú saldría perdiendo en la venta de la minera ubicada en el departamento de Apurímac, uno de los más pobres del país, el funcionario (que no quiso ser nombrado) respondió que “No, absolutamente. Pero hace sentido que Suiza cobraría más pues Glencore-Xtrata es una compañía suiza. Además sabemos que fue Glencore quien pidió que se firme un acuerdo de doble tributación entre Perú y Suiza hace años atrás. Todo el proceso arrancó por pedido de ellos (eso no lo saben muchos)”. Luego, se le sondeó respecto a si la venta podría perjudicar al Perú a través del no pago de impuestos: “No me lo puedo imaginar, al contrario. También es benéfico para Perú, pero tiene lógica que Suiza recaude más impuestos, siendo Glencore una companía suiza. Mi primera reacción es pensar que son los medios alarmistas y anti-minería que quieren sacar el tema del contexto... No se trata de tener un ganador o un perdedor. Es una transacción de negocios entre una empresa china y una suiza con operaciones en Perú. Existe un tratado de doble imposición entre Perú y Suiza que se aplicará”.

Finalmente, LaMula.pe preguntó respecto a cómo ven los banqueros la ‘gran fotografía’ de la operación más allá del ruido político o mediático: “En general vemos la inversión extranjera como una cosa buena. Igual es plata fresca que entra al Perú, y la inversión extranjera siempre es bienvenida. En este caso pasa de manos suizas a manos chinas. No conozco la holding MMG, pero me imagino que van a inyectar más capital a la mina (i.e mas trabajo, más empleo etc...)”, mencionó la fuente.

Todo indicaría que las opiniones son mixtas. Por un lado la sospecha de un lobby suizo es válida si se tiene en cuenta el discurso de actores políticos en la fiscalización de la operación, aquel sesgo del Gobierno y Congreso que daría la impresión de defender más los intereses de Compañías foráneas en desmedro de la defensa del Tesoro nacional y los organismos oficiales como la Sunat que no se habrían esforzado en alentar un nivel de información clara, transparente y eficaz con relación a la contabilidad impositiva que tendría o no el Perú como ingreso a la caja fiscal. Por otro lado, la opinión objetiva de agentes y operadores que fungen de terceros y observadores de lujo en este entramado se inclinaría a favor de la venta del centro cuprífero, que colocaría al consorcio chino entre los primeros productores y comercializadores de cobre del mundo.

El ala dura

Para el economista Humberto Campodónico, columnista del diario La República y desde su blog, la operación tendría entretelones que deberían esclarecerse. Todo apuntaría a la Sunat como la entidad gubernamental responsable de responder.

“…El gobierno peruano debería haberse pronunciado sobre las implicancias de la transacción y, también, para que quede claro que cualquier ganancia de capital tiene que pagar impuestos en el Perú, como lo dispone la Ley 29757 de julio del 2011. Es lo menos que se puede pedir”, señala Campodónico. Otro tanto aclara: “¿Quién debe calcularlo (el monto tributario generado)? De hecho la Sunat, con información de la empresa, claro”.

De acuerdo a Campodónico, el gobierno chino habría presionado a las empresas suizas Glencore y Xtrata para una fusión súbita ocurrida en mayo del 2013, habida cuenta que la nueva empresa sería la cuarta minera a nivel global y la segunda en comercializar el cuprífero recurso industrializable.

¿Cómo un gobierno extranjero como el chino alentaría en olor a ‘obligación’ a dos empresas suizas a unirse? La respuesta –de acuerdo al razonamiento de la teoría microeconómica- sería que China compraría una empresa en clara posición de dominio de un mercado de cobre, pues el país asiático concentraría el 40% de la demanda por el metal rojo de acuerdo a Campodónico. “El gobierno chino –que tiene el 40% del consumo mundial de cobre– se preocupó, pues consideró que el poder de mercado de la fusionada pondría en riesgo su seguridad de abastecimiento, ya que buena parte de sus importaciones proviene de dicha empresa”, mencionó el especialista.

¿Cómo un gobierno extranjero como el chino alentaría en olor a ‘obligación’ a dos empresas suizas a unirse? La respuesta –de acuerdo al razonamiento de mercado- sería que China compraría una empresa en clara posición de dominio de un mercado de cobre...

Campodónico también se cuestionaría respecto a la uno de los actores de esta contradanza: Glencore. La empresa suiza sería conocida por subvaluar activos y usar precios de transferencia para beneficios tributarios vía la facilitación de costos acompañados de mejores condiciones de mercado. “… Glencore tiene varias acusaciones de subvaluación de activos en minas africanas (Mopani, en Zambia; Mutanda en Congo) y, también, del uso de precios de transferencia que subvalúan las exportaciones” señaló el experto.

Otra voz de alerta provino del exministro Pedro Pablo Kuczynski, al entrever que la imposición del gobierno chino frente a la fusión de las compañías suizas no estaría del todo clara.

Como contrapeso, habría un sector de la empresa especializada que estaría en la línea de suavizar el impacto impositivo y el sabor a cabildeo.

De la política y la inacción de la Sunat a los escenarios

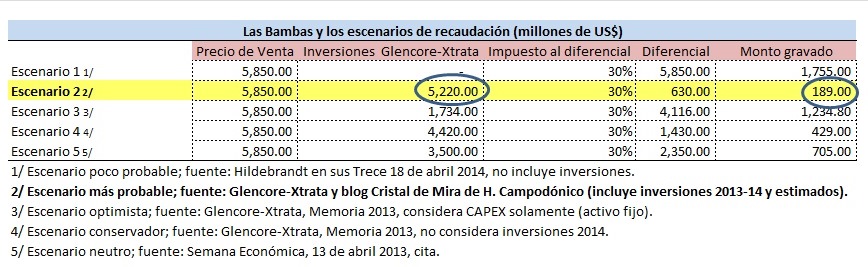

Ya que el ruido político –pese a los esfuerzos del congresista García Belaúnde- y la inoperancia con posible olor a complicidad de la Sunat, no permitirían conocer los alcances de las cifras que el Perú podría considerar en sus arcas fiscales, el ejercicio cuantitativo se haría inevitable. A continuación un cuadro que podría reflejar la realidad impositiva de esta operación.

Para la elaboración de las cifras se han recurrido a documentos oficiales de las empresas (Memoria Anual Glencore 2013, Notas de Prensa y Documento para Inversionistas 2013) y a citas de terceros.

fuente: empresas y medios.

La operación se cerró hace un par de semanas aproximadamente y todo parece indicar que fuera de las cifras, la realidad sería que el consorcio chino ganaría un porcentaje clave de participación de mercado en la producción y comercialización de cobre y derivados a nivel global; las compañías suizas un efectivo importante sin aparente afectación tributaria gruesa; en tanto, ¿el Perú que ganaría? Eso sólo lo sabría la tripleta Castilla, Sunat y la mentada “bancada MEF”.

El redactor recomienda:

Cuestionan proyecto "Las Bambas"

Escrito por

Economista, periodista, docente. Corresponsal para Latinoamérica de iForex financial news, consultor y analista. Sígueme en @eduardo_recoba

Publicado en

Aquí se publican las noticias del equipo de redacción de @lamula, que también se encarga de difundir las mejores notas de la comunidad.