Dinero y bancos: ¿existe una verdad oculta?

"Si las personas supieran cómo funciona la banca habría una revolución"

Suena impecable: el rol de un banco central es el de monitorear que la masa monetaria, aquella que define la oferta de dinero potencial y disponible en la economía, se mantenga en un nivel tal que ésta no genere vía consumo y demanda un incremento en el sistema de precios, léase: inflación.

Este argumento válido por cierto podría generar dudas, sobre todo si se cree que desde la política monetaria los entes emisores generan el dinero para que el flujo de la renta (aquel que tiene que ver con los ingresos o dineros destinados a comprar bienes y servicios donde intervienen familias, empresas, bancos y Estado) funcione como relojito.

Uso y abuso

Los bancos comerciales de acuerdo al artículo Money creation in the modern economy del Banco de Inglaterra (banco central inglés) publicado en marzo del presente año, son los que realmente movilizan el dinero en el flujo de la renta. Pero ojo, ¿con qué recursos?…todo indicaría que con los ingresos de familias y empresas.

Está bien, un banco central podría imprimir dinero, pero no tanto pues esto podría derivar en un proceso inflacionario sin respaldo en producción de bienes y servicios. Y esto podría ser catastrófico si la inflación es endémica. Si es así, habría una parte de la disponibilidad del dinero que sería originada por otros ‘actores’.

Por ejemplo, el Banco de Inglaterra, la Reserva Federal (FED en sus siglas en inglés) y el Banco Central de Reserva del Perú (BCR) fijan la política monetaria, pero ésta más que alimentar la masa y oferta monetarias otorga un margen de maniobra a los bancos comerciales para la generación de flujos dinerarios.

El Banco de Inglaterra, la FED, el BCR por un lado y los bancos comerciales por otro podrían fijar la política monetaria y el flujo de créditos, respectivamente pero, ¡lo hacen con el circulante del público!

El problema surge cuando los bancos comerciales destinan ese dinero de familias y empresas a oscuras operaciones de nefastas consecuencias. Durante la crisis financiera del 2008, los tipos de interés provocaron que los bancos inicien un proceso de ‘búsqueda de negocio’ en instrumentos derivados que se convirtieron en armas (financieras) de destrucción masiva como las definió un ficcional Gordon Gecco en la película Wall Street: Money Never Sleeps. Por esos años, los banqueros tomaron no sólo los depósitos del público sino los documentos que respaldaban préstamos, sobre todo las hipotecas subprime llamadas así por su bajo filtro y sustento crediticio y realizaron complejas operaciones financieras respaldadas en estos magros vehículos de inversión. Cuando sobrevino la desaceleración económica en Estados Unidos, la burbuja explotó en la cara de los banqueros y lo peor, detonó también en el rostro de los ahorristas.

Tendría cierta e inmoral lógica: el ‘negocio’ de un banquero no es vender casas o autos (aunque machaquen vía publicidad que tal o cual proyecto habitacional lleva la marca del banco, logo incluido en la sala de ventas); el negocio de un banquero es el préstamo a un interés y si con éste no puede sacar provecho pues buscarían la escurridiza manera de hacerlo a través de maniobras financieras de dudosa reputación.

Tú eres el dios, no ellos

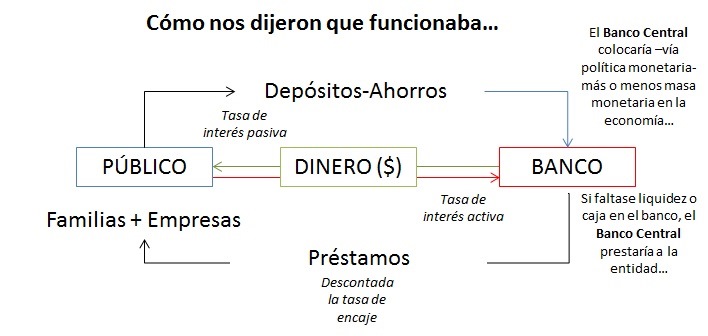

Cuando un banco recibe el depósito, normalmente los libros de teoría monetaria y bancaria dirían que por esta entrada la entidad otorga un interés (pasivo); ese flujo, descontada la tasa de encaje que guarda el banco central como garantía o provisión para contingencias que podría sufrir el banco es prestada contra una tasa de interés (activa).

Hasta aquí todo sonaría bien pues bajo la atenta mirada del ente emisor, el banco comercial realizaría sus operaciones. Todo indicaría que es el central quien genera esa masa crítica monetaria, porque es él quien no sólo vía el multiplicador bancario sino a través de la política monetaria proveería a los bancos de la liquidez y de paso la controlaría para evitar la indeseada inflación. Si en caso el banco no tiene caja suficiente para dar préstamos, es el central quien le daría –vía interbancarios-, la liquidez necesaria. Sencillo.

Pero el estudio de la entidad emisora británica plantearía otro panorama…

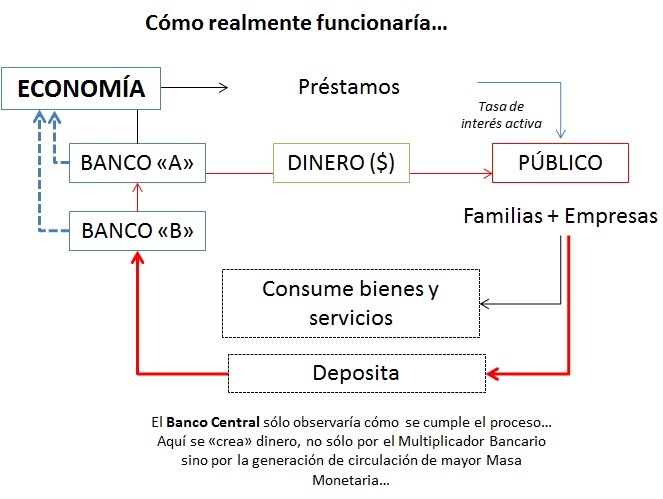

Como ocurrió en la crisis del 2008, familias y empresas que recibieron préstamos los destinaron para dos cosas: consumo y otro tanto los depositaron ya sea como cuenta recaudadora o como cuenta de maniobra, ¿con qué fin? Consumir más.

En el proceso entre depositar y recibir un préstamo es que familias y empresas son los verdaderos creadores de liquidez en una economía porque sus colocaciones en los bancos comerciales son convertidas en préstamos para terceros y éstos a su vez ingresan en el flujo de la renta de la economía alimentando la masa monetaria y de paso la oferta de dinero.

¿Y el banco central? Pues éste sólo observaría que esta masa crítica no crezca y decante en una inflación incontrolable. Para eso los bancos centrales usarían herramientas de inspección como las operaciones de mercado abierto en divisas, comprando y vendiendo dólares cuando sea necesario; emitiendo certificados de depósito contra garantía en el mismo central para que los bancos comerciales compren o canjeen estos papeles y con esto inyectando a la vez que esterilizando la cantidad de dinero en la economía; subir y bajar la tasa de encaje es de uso recurrente también; y por último, los bancos centrales acuden a la tasa de referencia cuando ven que las papas queman o que la situación anda muy fría en la economía.

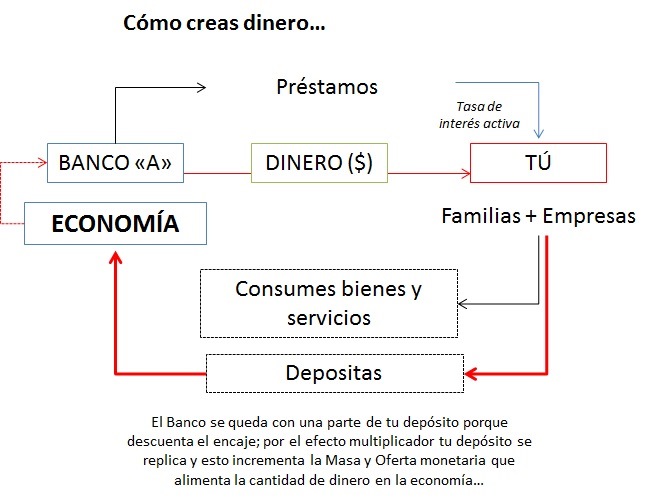

Por ejemplo, se toma como supuesto un sujeto “A” que deposita 100 unidades monetarias (u.) en un banco, a una tasa de encaje del 10%, la entidad sólo dispondrá de 90 unidades para prestar, dejando 10 u. en el banco central. Ya se ‘creó’ el dinero: la economía en términos agregados posee en realidad 90 + 10 = 100 u. ¿Fue el banco central? ¿Fue el banco comercial? No en realidad, el origen de todo estuvo en el sujeto “A”. Si se añade un sujeto “B” al proceso que se acerca a la ventanilla y pide que le presten las 90 u. remanentes, el banco le otorgará la cantidad. El sujeto “B” tiene dos opciones: o usar las 90 u. en la compra de un bien de consumo o depositarlas en otro banco, éste recibiría el saldo pero con la tasa del 10% de encaje definida, sólo dispondrá de 81 u. para prestarlas a un nuevo sujeto “C”. Sea que “B” haya destinado el monto para un bien o servicio o sea para un depósito, nuevamente se creó dinero desde el público, no desde un banco central.

Lo descrito es en realidad el proceso del multiplicador bancario y es probable que no sea novedad que desde una economía doméstica se cree dinero, pero si es un tópico que debería ser más claro. Sobre todo debería existir un tramo donde el accionar de los bancos comerciales sean más transparentes con los recursos que familias y empresas le otorgan porque daría la impresión que las entidades trabajarían en una suerte de ‘universo paralelo financiero’ que muchos desconocen.

Sería un mensaje válido también para fondos patrimoniales y de jubilación. ¿En qué andan? ¿Qué hacen con la plata? ¿Dónde la invierten? ¿Por qué no pueden personas naturales disponer del fondo antes de la jubilación? Sería el mensaje a modo de pregunta.

Caso contrario, se esperaría que la frase de Ford no se cumpla…

El redactor recomienda:

La riqueza primero, después la empresa

Fondos locales de inversión: ¿vendedores de humo? Parte I

Fondos locales de inversión: ¿vendedores de humo? Parte II